Lassen Sie sich durch die Steuern nicht die Freude an der Arbeit nehmen!

Ihr Steuerberater in Wels

Eine professionelle Beratung ist die Basis für die Wettbewerbsfähigkeit von jedem Unternehmen. Denn durch das immer komplexer werdende und sich laufend weiterentwickelnde Steuer- und Abgabenrecht fühlen sich viele Steuerpflichtige überfordert. Wir bieten daher professionelle und verlässliche Hilfe. Als Ihr Ratgeber in allen steuerlichen Angelegenheiten übernehmen wir für Sie neben der laufend zu führenden Buchhaltung sowie der Lohn- und Gehaltsverrechnung und der Erstellung des Jahresabschlusses gerne die Lösung Ihrer individuellen steuer- und abgabenrechtlichen Probleme. Dazu gehört auch die Vertretung vor den Abgabenbehörden.

Damit Sie permanent über Ihre steuerliche Situation informiert sind, erstellen wir für Sie gerne Planungsrechnungen, in denen wir aus den bisher vorliegenden Daten ein Jahresergebnis und die daraus resultierende steuerliche Belastung berechnen. Das ermöglicht Ihnen, rechtzeitig Ihre Unternehmenspolitik zu korrigieren und entsprechende Maßnahmen zu setzen, um ein optimales steuerliches Ergebnis zu erzielen.

Leistung & Kontakt

Mag. Dietmar Sternbauer

- Steuerberater

- Wirtschaftsprüfer

Kontakt

Schubertstraße 16

4600 Wels

Tel.: +43 7242 476 69

Fax: +43 7242 476 69-46

E-Mail: office@sternbauer.co.at

Bürozeiten

Montag – Donnerstag:

7:30 – 12:00 Uhr und 13:00 – 17:00 Uhr

Freitag: 7:30 – 12:00 Uhr

Leistungsspektrum

- Steuerplanung zur Senkung der Steuerbelastung

- Laufende Buchhaltung und Personalverrechung

- Arbeits- und sozialversicherungsrechtliche Beratung

- Elektronischer Meldungsverkehr mit den Krankenkassen

- Erstellung von Jahresabschlüssen: Bilanz bzw. Einnahmen-Ausgaben-Rechnung

- Controlling und Budgetierung

- Erstellung von Steuererklärungen für Unternehmen, juristische Personen und Privatpersonen

- Stellung von Anträgen in steuerlichen Angelegenheiten, wie z. B. Stundung von Steuerschulden, Verlängerung von Fristen oder Herabsetzung von Vorauszahlungen

- Vertretung gegenüber Abgabenbehörden: laufend und in Sonderfragen

- Gründungsberatung

- Vertretung vor der Finanzbehörde und im Finanzstrafverfahren

- Laufende Information über steuerliche Änderungen

- Uvm.

Service für Unternehmer & Gründer

Für mehr Infos, rufen Sie uns an: +43 7242 476 69

RECHTSFORMVERGLEICH

Rechtsformunterschiede zwischen Personen- und Kapitalgesellschaften

Die Entscheidung, welche Rechtsform gewählt werden soll, ist äußerst komplex. Dabei sind nicht nur steuerliche Überlegungen maßgeblich, sondern unter anderem auch sozialversicherungs-, zivil- und gesellschaftsrechtliche. Bei der Wahl der richtigen Rechtsform sollte daher unbedingt ein Experte zurate gezogen werden.

Trotz sorgfältiger Datenzusammenstellung können wir keine Gewähr für die vollständige Richtigkeit der dargestellten Informationen übernehmen. Sollten Sie spezielle Fragen zu einem der Themen haben, stehen wir Ihnen jederzeit gerne für ein persönliches Gespräch zur Verfügung.

| Personengesellschaft (OG, KG) | Kapitalgesellschaft (GmbH) | |

|---|---|---|

| Gründungskosten | Geringe Kosten; Gesellschaftsvertrag ist formfrei; Firmenbuch-Eintragungsgebühr ist zu entrichten |

Höhere Kosten; Gesellschaftsvertrag ist notariatsaktpflichtig; Firmenbuch-Eintragungsgebühr ist zu entrichten; |

| Kapital | Gesellschafter leistet eine Kapitaleinlage in frei wählbarer Höhe; Einlage einer Arbeitsleistung ist möglich |

Mindestkapital einer GmbH beträgt € 35.000,00; für Neugründer gibt es ein Gründungsprivileg (Stammkapital beträgt für 10 Jahre: € 10.000,00) |

| Haftung | OG: alle Gesellschafter haften unbeschränkt; KG: zumindest einer der Gesellschafter muss unbeschränkt haften (Komplementär); die restlichen Gesellschafter haften grundsätzlich beschränkt mit ihrer Hafteinlage (Kommanditisten); Höhe der Hafteinlage ist frei wählbar und im Firmenbuch einzutragen |

Gesellschafter haften beschränkt; Vorsicht bei eigenkapitalersetzenden Leistungen (Gesellschafterkredite an nicht kreditwürdige Kapitalgesellschaften); verschuldensabhängige Geschäftsführer-Haftung u. a. für Steuern, Sozialversicherungsbeiträge und verspätete Anmeldung der Insolvenz |

| Entnahmen/Ausschüttung | Entnahme durch den Komplementär prinzipiell immer möglich; Kommanditist hat nur ein Gewinnentnahmerecht |

Ausschüttung des Bilanzgewinnes nur mit einem Gesellschafterbeschluss möglich |

| Steuersubjekt/ Besteuerungssystematik | Gesellschaft hat ihren Gewinn/Verlust zu ermitteln; der ermittelte Gewinn ist entsprechend den Beteiligungsverhältnissen auf die Gesellschafter aufzuteilen; Gewinn-/Verlustanteil unterliegt bei den natürlichen Personen als Gesellschafter der Einkommensteuer, bei juristischen Personen der Körperschaftsteuer; Sonderbilanzen der Gesellschafter (z. B. für Firmenwert bei Beteiligungserwerb) ergänzen die Ergebnisermittlung |

Die Gesellschaft selbst ist Steuersubjekt; unterliegt mit ihrem Gewinn der Körperschaftsteuer; Gewinnausschüttungen (Dividenden) der Kapitalgesellschaft unterliegen der Kapitalertragsteuer (KESt) und sind bei natürlichen Personen endbesteuert; KESt ist von der Kapitalgesellschaft an das Finanzamt abzuführen |

| Verlustausgleich | Verluste werden den Gesellschaftern direkt zugerechnet (Transparenzprinzip) | Verluste bleiben bei der Gesellschaft (Trennungsprinzip); Abmilderung durch Gruppenbesteuerung |

| Gewinnfreibetrag | Natürliche Personen können bei betrieblichen Einkünften einen Grundfreibetrag von 13 % des Gewinns geltend machen; maximal jedoch 13 % von € 30.000,00; darüber hinaus steht ein investitionsbedingter Gewinnfreibetrag zu; der Freibetrag kann allerdings in Summe maximal € 45.350,00 betragen; der Grundfreibetrag steht auch Basispauschalierern zu |

Kapitalgesellschaften können keinen Gewinnfreibetrag geltend machen |

| Thesaurierung | Nicht entnommene Gewinne werden nicht begünstigt besteuert | Nicht ausgeschüttete Gewinne werden nur mit Körperschaftsteuer belastet; |

^

Stand: 2. Jänner 2018

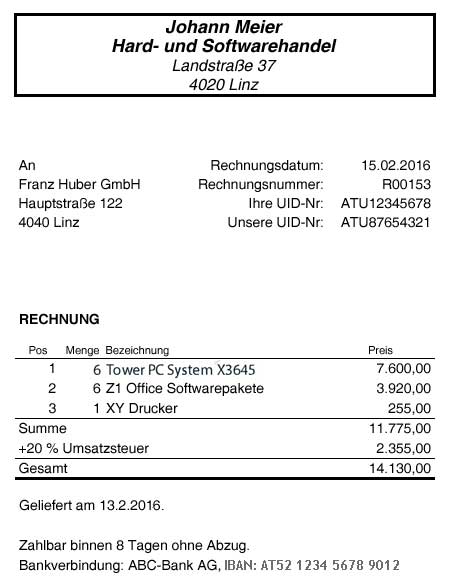

RECHNUNGSMERKMALE

1. Merkmale einer Rechnung

Eine Rechnung berechtigt nur dann zum Vorsteuerabzug, wenn sie den Formvorschriften des Umsatzsteuergesetzes entspricht. Um diesen Formvorschriften zu genügen, muss eine Rechnung folgende Merkmale aufweisen:

- Name und Anschrift des liefernden/leistenden und des empfangenden Unternehmers

- Menge und Bezeichnung der gelieferten Gegenstände bzw. Art und Umfang der sonstigen Leistung

- Tag der Lieferung oder der sonstigen Leistung oder den Zeitraum über den sich die sonstige Leistung erstreckt. Bei Lieferungen oder sonstigen Leistungen, die abschnittsweise abgerechnet werden, genügt die Angabe des Abrechnungszeitraumes (wenn dieser einen Kalendermonat nicht übersteigt), wie z. B. bei mehrtägigen Übernachtungen in einem Hotel.

- das Entgelt für die Lieferung oder sonstige Leistung und den anzuwendenden Steuersatz; wird die Rechnung nicht in Euro ausgestellt, ist der Steuerbetrag zusätzlich in Euro anzugeben. Steht der Betrag in Euro im Zeitpunkt der Rechnungsausstellung noch nicht fest, hat der Unternehmer nachvollziehbar anzugeben welche Umrechnungsmethode angewendet wird.

- den auf das Entgelt entfallenden Steuerbetrag

- falls eine Steuerbefreiung besteht oder die Steuerschuld übergeht: ein Hinweis darauf, dass die Lieferung oder sonstige Leistung steuerbefreit ist bzw. Hinweis auf einen Übergang der Steuerschuld

- das Ausstellungsdatum

- eine fortlaufende Nummer zur Identifizierung der Rechnung

die UID-Nummer des liefernden/leistenden Unternehmers - die UID-Nummer des empfangenden Unternehmers, wenn der Rechnungsbruttobetrag € 10.000,00 übersteigt.

- ein Hinweis auf die Differenzbesteuerung, wenn sie angewendet wird (z. B. Autohandel oder Antiquitätenhändler)

Achtung: In das Firmenbuch eingetragene Unternehmer haben zusätzlich die Vorschriften nach dem UGB, wie z. B. Rechtsform, Firmenbuchgericht, Sitz, Firmenbuchnummer zu beachten.

Seit 1.1.2016 sind bei Barumsätzen noch weitere Vorschriften zu beachten – aufgrund der neuen Belegerteilungspflicht.

Beispiel:

Unternehmer sind generell verpflichtet, Rechnungen über Lieferungen und Leistungen an andere Unternehmer oder Körperschaften auszustellen.

Ein Unternehmer ist bei Erbringung von steuerpflichtigen Werklieferungen oder Werkleistungen im Zusammenhang mit einem Grundstück auch gegenüber Privaten verpflichtet, eine Rechnung auszustellen. Die Rechnungsausstellung muss innerhalb von sechs Monaten nach Ausführung des Umsatzes erfolgen (gilt nicht bei Reverse Charge).

Folgendes ist noch zu beachten:

- Die Bestimmungen zur Rechnungslegung gelten sowohl für Anzahlungsrechnungen als auch für Teilrechnungen und Gutschriften.

- Hinsichtlich der fortlaufenden Nummer der Rechnung ist durch den Leistungsempfänger keine Überprüfung vorzunehmen.

- In die fortlaufende Nummerierung können auch die Kleinbetragsrechnungen einbezogen werden.

- Unternehmer, die nur Umsätze ausführen, für welche die Steuer nach § 22 Abs. 1 UStG mit 10 % bzw. 13 % der Bemessungsgrundlage festgesetzt wird (das sind nichtbuchführungspflichtige land- und forstwirtschaftliche Unternehmer), erhalten keine UID-Nummer und können daher in ihren Rechnungen auch die UID-Nummer nicht angeben. Derartige Rechnungen berechtigen trotz Fehlens der UID-Nummer des leistenden Unternehmers zum Vorsteuerabzug, vorausgesetzt, der leistende Unternehmer weist in der Rechnung an einen anderen Unternehmer darauf hin, dass der Umsatz nach § 22 Abs. 1 UStG dem Durchschnittssteuersatz von 13 % unterliegt.

2. Kleinbetragsrechnungen

Übersteigt der Rechnungsbetrag € 400,00 nicht, handelt es sich um eine Kleinbetragsrechnung.

Hier genügen folgende Angaben:

- Name und Anschrift des liefernden oder leistenden Unternehmers

- Menge und handelsübliche Bezeichnung der gelieferten Gegenstände bzw. Art und Umfang der sonstigen Leistung

- Tag der Lieferung oder Leistung oder Zeitraum, über den sich die Leistung erstreckt

- Entgelt und Steuerbetrag für die Lieferung oder sonstige Leistung in einer Summe

- Steuersatz

- Rechnungsdatum

3. Belegerteilungspflicht

Unternehmer müssen für jede empfangene Barzahlung einen Beleg ausstellen. Dieser Beleg kann grundsätzlich auch elektronisch übermittelt werden. Zu den Barumsätzen zählen auch Zahlungen mit Bankomatkarte, Kreditkarte oder mit Gutscheinen. Diese Verpflichtung gilt grundsätzlich unabhängig von der Höhe des Jahresumsatzes und vom Betrag der Barzahlung.

Die Angaben, die ein Beleg aufgrund der Belegerteilungspflicht enthalten muss, weichen von den Bestimmungen im Umsatzsteuergesetz ab.

Mindestangaben am Beleg laut Belegerteilungspflicht

Der Beleg muss mindestens folgende Angaben enthalten:

- eindeutige Bezeichnung des liefernden oder leistenden Unternehmers oder desjenigen der statt dem Unternehmen einen Beleg erteilen kann,

- fortlaufende Nummer mit einer oder mehreren Zahlenreihen, die zur Identifizierung des Geschäftsvorfalles einmalig vergeben wird,

- den Tag der Belegausstellung

- die Menge und handelsübliche Bezeichnung der gelieferten Gegenstände oder die Art und den Umfang der sonstigen Leistungen und

- den Betrag der Barzahlung, wobei es genügt, dass dieser Betrag auf Grund der Belegangaben rechnerisch ermittelbar ist.

Die Punkte 1 und 4 können auch durch Symbole oder Schlüsselzahlen ausgedrückt werden, wenn ihre eindeutige Bestimmung aus dem Beleg oder anderen Unterlagen ersichtlich ist. Ist der Empfänger der Leistung bzw. Lieferung Unternehmer, können die im 4. Punkt geforderten Angaben auch in anderen Unterlagen enthalten sein, wenn auf diese Unterlagen im Beleg hingewiesen wird.

Bei Verwendung von elektronischen Registrierkassen hat der Beleg zusätzliche Angaben zu enthalten.

Der Unternehmer muss eine Durchschrift oder eine sonstige Zweitschrift anfertigen und aufbewahren.

Ausnahmen

Von der Belegerteilungspflicht ausgenommen sind z. B.:

- Umsätze bis jeweils € 30.000,00 pro Jahr, die ausgeführt werden

- außerhalb von festen Räumlichkeiten (z. B. von Haus zu Haus oder auf öffentlichen Orten),

- in unmittelbarem Zusammenhang mit Hütten (z. B. Alm-, Berg-, Schi- und Schutzhütten),

- in einer Buschenschank, wenn der Betrieb an nicht mehr als 14 Tagen im Jahr geöffnet ist,

- durch einen gemeinnützigen Verein geführte Kantine, die nicht mehr als 52 Tage im Jahr betrieben wird,

- unentbehrliche Hilfsbetriebe von abgabenrechtlich begünstigter Körperschaften,

- Automaten, die vor dem 1.1.2016 in Betrieb genommen wurden, insofern der Einzelumsatz € 20,00 nicht übersteigt.

4. Dauerrechnung

Dauerrechnungen findet man zum Beispiel bei Miet-, Pacht-, oder Wartungsverträgen. Hier wird nicht für jedes Abrechnungsintervall eine neue Rechnung ausgestellt. Eine Dauerrechnung kann zum Beispiel für ein Kalenderjahr gelten. Allerdings muss sie genauso den Vorschriften des Umsatzsteuergesetzes entsprechen, wie jede andere Rechnung.

In der Dauerrechnung sollte zusätzlich hingewiesen werden auf:

- den Stichtag ab dem die Rechnung gilt

- den Zeitraum für den die Rechnung gilt

- Fehlen Rechnungsmerkmale (wie z. B. der Leistungszeitraum) sind diese in anderen Dokumenten (wie z. B. auf Zahlungsbelegen) anzuführen.

5. Fahrausweise, Reisegepäckverkehr

Fahrausweise, die für die Beförderung im Personenverkehr ausgegeben werden, und Belege im Reisegepäckverkehr müssen mindestens folgende Angaben enthalten:

- Name und Anschrift des Unternehmers, der die Beförderung ausführt

- Entgelt und Steuerbetrag in einer Summe

- Steuersatz (kann im Eisenbahn-Personenverkehr entfallen)

- Ausstellungsdatum

6. Rechnungen in Zusammenhang mit innergemeinschaftlichen Lieferungen

Innergemeinschaftliche Lieferungen sind von der Umsatzsteuer befreit.

Unternehmer, die eine steuerfreie innergemeinschaftliche Lieferung ausführen, sind zur Ausstellung einer Rechnung verpflichtet. Diese Rechnung muss ergänzend folgende Angaben enthalten:

- einen Hinweis auf die Steuerfreiheit

- die eigene UID-Nummer

- die UID-Nummer des Abnehmers

Damit eine Lieferung als steuerfreie innergemeinschaftliche Lieferung anerkannt wird, sind neben bestimmten Voraussetzungen auch noch weitere Nachweise nötig.

Um diese Nachweise zu vereinheitlichen, hat die Finanzverwaltung Muster für Empfangsbestätigungen oder Verbringungserklärungen zur Verfügung gestellt. Die Muster befinden sich im Anhang 5 (Verbringungserklärung) und Anhang 6 (Empfangsbestätigung) zu den Umsatzsteuerrichtlinien.

Verbringungsnachweis

a) Beförderungsnachweis

Wird der Gegenstand durch den Unternehmer oder durch den Abnehmer befördert, so werden folgende Nachweise benötigt:

- Durch- oder Abschrift der Rechnung

- ein handelsüblicher Beleg, aus dem der Bestimmungsort hervorgeht (z. B. Lieferschein)

- Empfangsbestätigung des Abnehmers

b) Versendungsnachweis

Wird die Ware versendet, so bestehen die benötigten Nachweise in

- einer Durch- oder Abschrift der Rechnung und

- einem Versendungsbeleg (z. B. Frachtbriefe, Postaufgabebescheinigungen).

Ist es dem Unternehmer nicht möglich, den Versendungsnachweis in dieser Form zu erbringen, kann er den Nachweis wie im Fall einer Beförderung erbringen.

c) Abholbestätigung

Wird die Ware durch einen Beauftragten abgeholt, ist es die Aufgabe des Lieferanten, sich darüber Gewissheit zu verschaffen, dass die mit ihm in Kontakt tretende Person dazu berechtigt ist, die Ware abzuholen. Allein die Kopie eines Reisepasses reicht dazu nicht aus. Es müssen noch eine Reihe anderer Nachweise erbracht werden.

Der Abholer muss eine schriftliche Erklärung, dass er den Gegenstand in das übrige Gemeinschaftsgebiet befördern wird, und eine Spezialvollmacht vorlegen.

Diese Spezialvollmacht muss beinhalten:

- Erklärung, dass der Abholende dazu berechtigt ist, die Ware abzuholen

- Identität des Abholenden

- Funktion des Abholers in Bezug auf die konkrete Lieferung (Leistungsempfänger, unselbständiger Erfüllungsgehilfe oder selbständiger, dritter Unternehmer) muss eindeutig festgestellt werden können

Eine Spezialvollmacht wird nicht mehr benötigt, z. B.

- wenn Geschäftsbeziehungen über einen längeren Zeitraum bestehen,

- bei Abholung durch einen Dienstnehmer oder

- bei Teillieferungen.

In diesen Fällen muss jedoch aus weiteren Unterlagen hervorgehen, dass der Lieferant über die bloße Vorlage von Geschäftspapieren beziehungsweise einer solchen allgemeinen Vollmacht hinausgehend mit dem Leistungsempfänger in Kontakt getreten ist und mit diesem die jeweiligen Modalitäten der Warenabholung vereinbart hat. Im Zweifel wird der konkrete Einzelfall geprüft.

Buchnachweis

Die Voraussetzungen für die Steuerbefreiung bei innergemeinschaftlichen Lieferungen und die UID-Nummer des Abnehmers müssen buchmäßig nachgewiesen werden. Diese Voraussetzungen müssen leicht nachprüfbar aus der Buchhaltung ersichtlich sein.

Bei der innergemeinschaftlichen Lieferung muss aufgezeichnet werden:

- Name, Anschrift, UID–Nummer des Abnehmers

- Name, Anschrift des Beauftragten (wenn die Ware abgeholt wird)

- handelsübliche Bezeichnung und Menge des gelieferten Gegenstands

- Lieferdatum

- vereinbartes Entgelt oder bei der Besteuerung nach vereinnahmten Entgelten das vereinnahmte Entgelt und den Tag der Vereinnahmung

- Art und Umfang der Be- oder Verarbeitung vor der Beförderung oder Versendung

- Beförderung und Versendung in andere EU-Mitgliedstaaten

- Bestimmungsort

7. Rechnungen bei grenzüberschreitenden Dienstleistungen

Erbringen Sie Dienstleistungen, deren Leistungsort im Ausland gelegen ist, so ist diese Leistung grundsätzlich im Ausland der Umsatzsteuer zu unterwerfen. Die Ausgangsrechnung wäre grundsätzlich also auch mit ausländischer Umsatzsteuer auszustellen, und diese Steuer ist an das ausländische Finanzamt abzuführen. Ist der Leistungsempfänger ein Unternehmer, geht diese Steuer in vielen Fällen auf den ausländischen Leistungsempfänger über (Reverse Charge) und man erspart sich als Leistungserbringer damit die Steuererklärung im Ausland. Ausgangsrechnungen an Unternehmer sind in diesen Fällen daher ohne Umsatzsteuer auszustellen. Weisen Sie mit dem Text „Übergang der Steuerschuld“ auf Ihrer Rechnung darauf hin und führen Sie beide UID-Nummern auf der Rechnung an.

Die Rechnung muss nach den österreichischen Vorschriften ausgestellt werden (gilt nicht für Gutschriften und Kleinbetragsrechnungen).

Frist bei Rechnungsausstellung

Die Rechnung muss spätestens am 15. Tag des auf die Leistung folgenden Monats ausgestellt werden. Beispiel: Leistung wird im Juni 2016 erbracht. Die Rechnung muss bis 15. Juli 2016 ausgestellt werden.

8. Voraus- und Anzahlungsrechnung, Endrechnung

Damit Ihre Kunden sich auch schon bei Anzahlungen die Vorsteuer vom Finanzamt holen können, müssen Sie die Umsatzsteuer auf einer Anzahlungsrechnung ebenfalls ausweisen. Sonst gelten hier die üblichen Rechnungsmerkmale.

Auch für Vorauszahlungs- und Anzahlungsrechnungen gelten grundsätzlich die allgemeinen Rechnungsmerkmale (vgl. dazu Punkt 1 dieser Information). Daneben sind folgende Besonderheiten zu berücksichtigen:

- Als Zeitpunkt der Lieferung gilt der (vereinbarte) voraussichtliche Zeitpunkt oder Zeitraum. Für den Fall, dass der Zeitpunkt oder Zeitraum der Leistung noch nicht feststeht, genügt der Hinweis, dass diesbezüglich noch keine Vereinbarung getroffen wurde.

- An die Stelle des Entgelts und des darauf entfallenden Steuerbetrages für die Leistung treten das vor der Ausführung der Leistung vereinnahmte oder angeforderte Entgelt (Teilentgelt) sowie der darauf entfallende Steuerbetrag.

- Aus der vor Ausführung der Leistung erstellten Abrechnungsurkunde muss zweifelsfrei ersichtlich sein, dass damit über eine Voraus- oder Anzahlung abgerechnet wird. Daher empfiehlt sich eine entsprechende Bezeichnung der Abrechnung (z. B. Anzahlungsrechnung über die am… fällig werdende Abschlagszahlung) unter Angabe des Ausstellungsdatums sowie eine ergänzende und klarstellende Formulierung im Abrechnungstext der Vorauszahlungsrechnung (Hinweis auf den in der Zukunft liegenden Leistungszeitpunkt).

Wird über die bereits tatsächlich erbrachte Leistung insgesamt abgerechnet (Endrechnung), so sind in ihr die vor Ausführung der Leistung vereinnahmten Teilentgelte und die auf sie entfallenden Steuerbeträge abzusetzen, wenn über diese Teilentgelte Voraus- oder Anzahlungsrechnungen mit gesonderten Steuerausweis erteilt worden sind. Es genügt auch, wenn der Gesamtbetrag der vorausgezahlten Teilentgelte und die hierauf entfallenden Steuerbeträge in einer Summe abgesetzt werden.

Stand: 2. Jänner 2017

Trotz sorgfältiger Datenzusammenstellung können wir keine Gewähr für die vollständige Richtigkeit der dargestellten Informationen übernehmen. Sollten Sie spezielle Fragen zu einem der Themen haben, stehen wir Ihnen jederzeit gerne für ein persönliches Gespräch zur Verfügung.

Förderungen der Bundesländer

Burgenland

Kärnten

Niederösterreich

Oberösterreich

Salzburg

Steiermark

Tirol

Vorarlberg

Wien

Allgemeine Förderstellen

AMS (Arbeitsmarktservice)

Austria Wirtschaftsservice (früher: Bürges & FGG) – Förderbank der Republik

Bundeskanzleramt

Europäische Union

Export Center Oberösterreich

Förder Kompass

Forschungsförderungsfonds für die gewerbliche Wirtschaft

Gründungsfahrplan

Kommunalkredit Austria AG

Möglichkeiten der Förderung über das Bundesministerium für Wissenschaft und Forschung (BMWF)

Österreichische Hotel- und Tourismusbank GesmbH

Österreichische Kontrollbank AG

Portal der Wirtschaftskammer

Österreichische Forschungsförderungsgesellschaft mbH zur Förderung von Forschung, Technologie und Innovation

Unternehmensbezogene Arbeitsmarktförderung – BMWA

WiBAG – Wirtschaftsservice Burgenland AG

Der Begriff Unternehmensstrategie ist nicht einheitlich definiert. Eine Strategie ist grundsätzlich immer zukunftsorientiert und meist langfristig ausgelegt.

Bei einer Unternehmensstrategie wird das gesamte Geschäft eines Unternehmens betrachtet und nicht nur Teilbereiche daraus. In der Regel kann man davon ausgehen, dass eine Strategie die Aktivitätsfelder eines Unternehmens festlegt.

Einerseits wird auf die Umwelt des Unternehmens Bezug genommen und andererseits sollen aber auch die Ressourcen eines Unternehmens, also die Stärken und Schwächen, beachtet werden. Auch sollte die Relation zu den Konkurrenten eines Unternehmens beleuchtet werden.

Eine Unternehmensstrategie kann mittels des strategischen Managementprozesses ermittelt und umgesetzt werden. Dabei erfolgt im Zuge der Strategieplanung eine Analyse der Umwelt (z. B. Märkte) und des Unternehmens (z. B. Stärken-Schwächen). Aus der Analyse werden mögliche und sinnvolle Alternativen für das Unternehmen ermittelt, bewertet und schließlich eine ausgewählt. Die ausgewählte Option muss nun im Detail ausgearbeitet und geplant werden. Im Idealfall werden im Zuge der Planung bereits auch Kontrollpunkte für ein strategisches Controlling definiert.

Der Realisierungsprozess ist dann eine, oft über Jahre hinweg gehende, laufende Umsetzung der geplanten Strategie.

Wie ist die Kfz-Privatnutzung des wesentlich beteiligten Gesellschafter-Geschäftsführers für die Einkommensteuer zu bewerten?

Der Finanzminister hat in einer Verordnung vom 19.4.2018 geregelt, wie die Kfz-Privatnutzung von wesentlich beteiligten Gesellschafter-Geschäftsführern für Zwecke der Einkommensteuer zu ermitteln ist. Die neue Verordnung ist erstmalig bei der Veranlagung für das Kalenderjahr 2018 anzuwenden. Besteht für einen an einer Kapitalgesellschaft wesentlich Beteiligten (mehr als 25 % Anteil) die Möglichkeit, ein von der Kapitalgesellschaft zur Verfügung gestelltes Kraftfahrzeug für privat veranlasste Fahrten zu benützen, so gelten folgende Regelungen:

Sachbezugswerteverordnung

Für die Bemessung des geldwerten Vorteils aus der privaten Nutzung des Kfz können sinngemäß auch die entsprechenden Bestimmungen der Sachbezugswerteverordnung angewendet werden (die auch für Arbeitnehmer gilt).

Der monatliche Sachbezug in Prozent der Anschaffungskosten des Kfz laut dieser Sachbezugswerteverordnung beträgt grundsätzlich:

- 2 %, maximal € 960,00

- davon abweichend 1,5 %, max. € 720,00 für Kfz, die einen bestimmten CO2-Emissionswert pro km im Jahr der Anschaffung/Erstzulassung nicht überschreiten. Folgende Werte sind maßgeblich: 2016: 130 g/km, 2017: 127 g/km, 2018: 124 g/km, 2019: 121 g/km, 2020 und später: 118 g/km

- davon abweichend ist für Kfz mit einem CO2-Emissionswert von 0 g/km ein Sachbezugswert von Null anzusetzen.

Beträgt die monatliche Fahrtstrecke für private Fahrten nachweislich nicht mehr als 500 km, ist ein Sachbezug im Ausmaß des halben Sachbezugswertes anzusetzen.

Weitere Regelungen sind zu beachten.

Nachweis der privaten Fahrten

Der geldwerte Vorteil kann aber auch nach den auf die private Nutzung entfallenden, von der Kapitalgesellschaft getragenen Aufwendungen bemessen werden. Dann ist es allerdings erforderlich, dass der Anteil der privaten Fahrten nachgewiesen wird – beispielsweise mittels eines Fahrtenbuches.

Stand 28.5.2018

Vorsteuerabzugsberechtigte KFZ

Kastenwagen gemäß § 5 der Verordnung aus 1996

Die Anerkennung dieser Fahrzeuge als vorsteuerabzugsberechtigt bleibt auch im Geltungsbereich der Verordnung BGBl. II Nr.193/2002 unverändert aufrecht.

| Marke | Modell |

| Chevrolet | Chevrolet Astro Cargo |

| Chevrolet G Van Cargo | |

| Chrysler | Chrysler Grand Voyager 4Cargo Doppelkabine (mit zwei Sitzreihen) |

| Chrysler Voyager Van (bis Modelljahr 1995) | |

| Citroen | Citroen Berlingo Kastenwagen |

| Citroen C 15 | |

| Citroen Jumper Kastenwagen (auch mit zwei Sitzreihen) | |

| Citroen Jumpy Kastenwagen (auch mit zwei Sitzreihen) | |

| Citroen C 25 Kastenwagen (auch mit zwei Sitzreihen) | |

| Daihatsu | Daihatsu Hijet Van |

| Fiat | Fiat Doblò Cargo |

| Fiat Doblò MaxiCargo | |

| Fiat Ducato Kastenwagen (auch mit zwei Sitzreihen) | |

| Fiat Fiorino Kastenwagen | |

| Fiat Scudo Kastenwagen (auch mit zwei Sitzreihen) | |

| Ford | Ford Escort Kastenwagen (Lieferwagen) |

| Ford Fiesta Courier Kastenwagen | |

| Ford Transit Kastenwagen (auch mit zwei Sitzreihen) | |

| Hyundai | Hyundai H-1 Kastenwagen (auch mit zwei Sitzreihen) |

| Hyundai H -100 Kastenwagen (auch mit zwei Sitzreihen) | |

| Iveco | Iveco Daily Kastenwagen und Turbo Daily Kastenwagen |

| KIA | KIA Pregio 3-Van und 6-Van (6-Van mit zwei Sitzreihen) |

| Land Rover | Land Rover Defender 110 Hard Top (ohne Fenster) |

| Mazda | Mazda E2200 Kastenwagen (auch mit zwei Sitzreihen) |

| Mercedes | Mercedes Sprinter Kastenwagen (auch mit zwei Sitzreihen) |

| Mercedes Vito Kastenwagen (auch mit zwei Sitzreihen) | |

| Mitsubishi | Mitsubishi L300 Kastenwagen und Transporter (Transporter auch mit zwei Sitzreihen) |

| Mitsubishi L400 Kastenwagen und Transporter (Transporter mit zwei Sitzreihen) | |

| Nissan | Nissan Trade (auch mit zwei Sitzreihen) |

| Nissan Urvan (auch mit zwei Sitzreihen) | |

| Nissan Vanette Cargo (auch mit zwei Sitzreihen) | |

| Nissan Sunny Van Hochdach | |

| Nissan Vanette (auch mit zwei Sitzreihen) | |

| Opel | Opel Astra Lieferwagen, 3türig |

| Opel Combo | |

| Opel Kadett Combo, Modell 38 | |

| Opel Kadett Delivery Van, Modell 37 | |

| Opel Movano Kastenwagen (auch mit zwei Sitzreihen) | |

| Opel Rekord Delivery Van, Modell 65 | |

| Opel Vivaro Kastenwagen (auch mit zwei Sitzreihen) | |

| Peugeot | Peugeot Boxer Kastenwagen (auch mit zwei Sitzreihen) |

| Peugeot Expert Kastenwagen (auch mit zwei Sitzreihen) | |

| Peugeot J5/J9/J7 Kastenwagen (J5 auch mit zwei Sitzreihen) | |

| Peugeot Partner Kastenwagen | |

| Piaggio | Piaggio Porter Kastenwagen |

| Puch | Puch G Kastenwagen (Baumuster 4) |

| Renault | Renault Espace J66 DK (mit zwei Sitzreihen) |

| Renault Express Kastenwagen | |

| Renault Kangoo FC | |

| Renault Kangoo Grande FC | |

| Renault Master FD | |

| Renault Master Kastenwagen | |

| Renault Master Kasten – JD (mit zwei Sitzreihen) | |

| Renault Trafic – DK (mit zwei Sitzreihen) | |

| Renault Trafic Kastenwagen | |

| Seat | Seat Inca Van |

| Seat Terra Lkw | |

| Skoda | Skoda 795 Van Plus |

| Skoda Foman Praktik 135 Ausf. 785L 136B-Hochdach | |

| Subaru | Subaru Domingo Van |

| Suzuki | Suzuki Carry Van |

| Talbot | Talbot City-Laster |

| Toyota | Toyota Hi Ace Kastenwagen |

| Toyota Lite Ace Kastenwagen | |

| VW | VW Caddy Kastenwagen |

| VW LT Kasten- und Hochraum-Kastenwagen (auch mit zwei Sitzreihen) | |

| VW Transporter Kasten- und Hochraum-Kastenwagen (auch mit zwei Sitzreihen) | |

| VW Transporter Winner | |

| VW TransVan (mit zwei Sitzreihen) |

Kleinlastkraftwagen gemäß § 3 der Verordnung aus 2002

Es handelt sich hierbei um Fahrzeuge, die ab dem Jahr 2002 aufgrund der Verordnung BGBl. II Nr. 193/2002 unter Bedachtnahme auf die Entscheidung des EuGH vom 8. Jänner 2002, RS C-409/99, als vorsteuerabzugsberechtigte Kleinlastkraftwagen anerkannt wurden. Fahrzeuge, die schon unter dem Punkt Kastenwagen angeführt sind, sind unverändert vorsteuerabzugsberechtigt.

| Marke | Modell |

| Chevrolet | Chevrolet Kalos (2 Seitentüren) |

| Chrysler | Chrysler Voyager Cargo (4 Seitentüren) |

| Citroen | Citroen C1 Profi (2 Seitentüren) |

| Citroen C2 Profi (2 Seitentüren) | |

| Citroen C5 Profi (4 Seitentüren) | |

| Citroen Nemo (2, 3 oder 4 Seitentüren) | |

| Citroen Picasso Profi (4 Seitentüren) | |

| Citroen Saxo Profi (2 Seitentüren) | |

| Citroen Xsara Profi (4 Seitentüren) | |

| Dacia | Dacia Dokker Van (3 Seitentüren) |

| Dacia Duster Van (4 Seitentüren) | |

| Dacia Logan MCV Fiskal (4 Seitentüren) | |

| Dacia Logan Van (4 Seitentüren) | |

| Dodge | Dodge Nitro Cargo (4 Seitentüren) |

| Fiat | Fiat Panda Van 4×4 |

| Fiat Punto 188 (2 Seitentüren) | |

| Fiat Punto 199 (2 Seitentüren) | |

| Fiat Sedici Type FY | |

| Fiat Stilo (2 Seitentüren) | |

| Ford | Ford Fiesta Van (2 Seitentüren) |

| Ford Focus Van (2 oder 4 Seitentüren) | |

| Ford Focus Van Traveller (4 Seitentüren) | |

| Ford Transit Connect (kurzer und langer Radstand) (2,3 oder 4 Seitentüren) | |

| Hyundai | Hyundai i30 (Hatchback) Lkw (2 oder 4 Seitentüren) |

| Hyundai Santa Fe Lkw (4 Seitentüren) | |

| Hyundai Terracan Lkw (4 Seitentüren) | |

| Iveco | Iveco Massif Lkw (2 oder 4 Seitentüren) |

| Jeep | Jeep Cherokee Cargo (4 Seitentüren) |

| Jeep Commander Cargo (4 Seitentüren) | |

| Jeep Grand Cherokee Cargo (4 Seitentüren) | |

| Jeep Wrangler Cargo (2 Seitentüren) | |

| Jeep Wrangler Cargo Unlimited (4 Seitentüren) | |

| KIA | KIA Carens Lkw (4 Seitentüren) |

| KIA cee´d Typ ED SW (4 Seitentüren) | |

| KIA cee´d Typ JD SW (2 oder 4 Seitentüren) | |

| KIA Sorento JC (4 Seitentüren) | |

| KIA Soul EV/5-türig (4 Seitentüren) | |

| KIA Sportage JE (4 Seitentüren) | |

| KIA Sportage QL | |

| KIA Sportage Typ SLS (4 Seitentüren) | |

| LADA | LADA 111 Rabota (4 Seitentüren) |

| LADA Niva Taiga (2 Seitentüren) | |

| Land Rover | Land Rover Defender 90 Hard Top (HT)-Lkw (2 Seitentüren) |

| Land Rover Freelander Td4 3DR-Lkw (2 Seitentüren) | |

| Land Rover LA (Discovery) Lkw (4 Seitentüren) | |

| Land Rover LF/Lkw (Freelander 2 Lkw) (4 Seitentüren) | |

| Mahindra | Mahindra Type M 540 SU4BU THAR – Lkw geschlossener Aufbau |

| Mazda | Mazda Premacy Van (4 Seitentüren) |

| Mega | Mega Multitruck Kastenwagen (2 Seitentüren) |

| Mercedes | Mercedes-Benz G Kastenwagen (2 oder 4 Seitentüren) |

| Mercedes-Benz Vaneo Company (4 Seitentüren) | |

| Mitsubishi | Mitsubishi Colt Van (2 Seitentüren) |

| Mitsubishi i-MiEV Van (2 Seitentüren) | |

| Mitsubishi Outlander Lkw (4 Seitentüren) | |

| Mitsubishi Pajero MT Lkw (2 Seitentüren) | |

| Mitsubishi Pajero MT Van (2 Seitentüren) | |

| Mitsubishi Pajero Pinin Lkw (2 Seitentüren) | |

| Mitsubishi Pajero WG Lkw (4 Seitentüren) | |

| Mitsubishi Pajero WG Van (4 Seitentüren) | |

| Mitsubishi Space Star Lkw (4 Seitentüren) | |

| Nissan | Nissan Almera-N16 (2 Seitentüren) |

| NISSAN e-NV200 (3 Seitentüren) | |

| Nissan Note-E11 (4 Seitentüren) | |

| Nissan Pathfinder R51 (4 Seitentüren) | |

| Nissan Patrol Y61 (2 oder 4 Seitentüren) | |

| Nissan Terrano R20 (2 oder 4 Seitentüren) | |

| Nissan X-Trail – T30 (4 Seitentüren) | |

| Nissan X-Trail – T31 (4 Seitentüren) | |

| Opel | Opel Corsa Van (2 Seitentüren) |

| Opel Zafira Van (4 Seitentüren) | |

| Peugeot | Peugeot Bipper (2, 3 oder 4 Seitentüren) |

| Peugeot iON Lkw (Elektromotor) (2 Seitentüren) | |

| Peugeot 206 XA (2 Seitentüren) | |

| Peugeot 208 XA (2 Seitentüren) | |

| Peugeot 307 Break XA (4 Seitentüren) | |

| Peugeot 307 XA (2 Seitentüren) | |

| PT Cruiser | PT Cruiser Cargo (4 Seitentüren) |

| Renault | Renault Clio-SB (2 Seitentüren) |

| Renault Clio-SR (2 Seitentüren) | |

| Renault Kangoo Lkw (3 oder 4 Seitentüren) | |

| Renault Laguna K74 SOC (4 Seitentüren) | |

| Renault Megane CM – SOC (2 Seitentüren) | |

| Renault Megane Ka Societe (4 Seitentüren) | |

| Renault Megane Km Societe (4 Seitentüren) | |

| Renault Megane Kz Societe (4 Seitentüren) | |

| Renault ZOE Van (2 Seitentüren) | |

| Seat | Seat Altea XL/Freetrack Cargo 5P-N1 (4 Seitentüren) |

| Seat Ibiza-Cargo 6J-N1 (2 Seitentüren) | |

| Skoda | Skoda 1U – Lkw (Octavia) (4 Seitentüren) |

| Skoda 5J – Lkw (2 Seitentüren) | |

| Skoda 6Y – Lkw (Fabia) (2 Seitentüren) | |

| Skoda Oktavia 1Z „Praktik“ (4 Seitentüren) | |

| SsangYong | SsangYong Korando Lkw (2 Seitentüren) |

| SsangYong Kyron Lkw (4 Seitentüren) | |

| SsangYong Rexton Lkw (4 Seitentüren) | |

| Suzuki | Suzuki Grand Vitara JT (Modell 2005) (2 oder 4 Seitentüren) |

| Suzuki Grand Vitara XL7 2,0 TD (Lkw) Type HT (4 Seitentüren) | |

| Suzuki Ignis 1,3 DDiS (Lkw) Type MH (4 Seitentüren) | |

| Suzuki Jimny VU Type FJ (2 Seitentüren) | |

| Suzuki SX4 (LKW) Type EY (4 Seitentüren) | |

| Suzuki Vitara 2,0 TD VU (Type ET-V04V.S) (2 Seitentüren) | |

| Think | Think City Van (Elektromotor) (2 Seitentüren) |

| Toyota | Toyota Aygo VAN (Type Aygo AB1N) |

| Toyota Corolla Van Type E12 (2 Seitentüren) | |

| Toyota Land Cruiser 300 Van Type J12 (2 oder 4 Seitentüren) | |

| Toyota Land Cruiser J15 Van (2 oder 4 Seitentüren) | |

| Toyota Proace (3 oder 4 Seitentüren) | |

| Toyota RAV 4 Van Type A2 (2 oder 4 Seitentüren) | |

| Toyota RAV4 Van Type XA3 (4 Seitentüren) | |

| Toyota Verso Van (Type AR2N 4 Seitentüren) | |

| Toyota Yaris Verso Van Type P2 (4 Seitentüren) | |

| Volvo | Volvo C30 City Van (2 Seitentüren) |

| Volvo V40 Van (bis Modelljahr 2004) (4 Seitentüren) | |

| Volvo V50 Van (4 Seitentüren) | |

| Volvo V70 Van (bis Modelljahr 2010) (4 Seitentüren) | |

| Volvo XC70 Fiskal (bis Modelljahr 2010) (4 Seitentüren) | |

| Volvo XC90 Van (bis Modelljahr 2010) (4 Seitentüren) | |

| VW | VW 1K-Lkw (Golf V) (2 Seitentüren) |

| VW Fox City Van (VW 5Z-Lkw) (2 Seitentüren) | |

| VW Golf City Van (2 Seitentüren) | |

| VW Golf Variant City Van (4 Seitentüren) | |

| VW Lupo City Van (2 Seitentüren) | |

| VW Polo City Van (2 Seitentüren) | |

| VW Up City Van (2 Seitentüren) |

Pritschenwagen gemäß § 7 der Verordnung aus 1996 und zugleich gemäß § 4 zweiter Gedankenstrich der Verordnung aus 2002

| Marke | Modell |

| Aixam | Aixam Pick Up |

| Chevrolet | Chevrolet C/K (Silverado) |

| Chevrolet Colorado | |

| Chevrolet S 10 | |

| Dacia | Dacia Logan Pick-Up |

| Daewoo | Daewoo Pick Up Truck |

| Daihatsu | Daihatsu Hijet Pick Up und Kipper |

| DFSK | DFSK K01 |

| DFSK K01H | |

| DFSK K02 | |

| DFSK V21 | |

| DFSK V22 | |

| Dodge | Dodge Dakota |

| Dodge Ram Pick Up | |

| Fiat | Fiat Fiorino Pick Up |

| Fiat Fullback | |

| Fiat Strada | |

| Ford | Ford F 150 Pick Up |

| Ford Ranger Pick Up | |

| Ford Ranger Pick Up (USA) | |

| Isuzu | Isuzu D-Max |

| Land Rover | Land Rover Defender 90, 110 und 130 Pick Up |

| Mahindra | Mahindra Type BX5 SR 4 BU Bolero Doppel Kabine – offene Ladepritsche |

| Mahindra Type BX5 SR 4 BU Bolero Single Kabine – offene Ladepritsche | |

| Mahindra GOA Doppelkabine | |

| Mahindra GOA Single Kabine | |

| Mazda | Mazda B2200 |

| Mazda B2500 | |

| Mazda BT-50 | |

| Mazda UN | |

| Mega | Mega Multitruck Pick Up, Kipper, Muldenkipper und Alu-Pritsche |

| Mercedes | Mercedes Benz G Pick Up |

| Mercedes Benz G 6×6 Pick up | |

| Mitsubishi | Mitsubishi L200 Pick Up |

| Nissan | Nissan Navara |

| Nissan NP300 Navara (Typ D231) Single Kabine | |

| Nissan NP300 Navara (Typ D231) Doppel Kabine | |

| Nissan Pick Up | |

| Opel | Opel Campo |

| Peugeot | Peugeot 504 Pick Up |

| Piaggio | Piaggio Ape 50 |

| Piaggio Ape Classic | |

| Piaggio Ape TM | |

| Piaggio Porter Pick Up, Kipper und Muldenkipper | |

| Puch | Puch G Pick Up (Baumuster 5) |

| Renault | Renault Express Pick Up |

| Skoda | Skoda Pick Up 797 Pritsche oder mit Kastenaufbau |

| Skoda Pick Up 135 Pritsche oder mit Kastenaufbau | |

| SsangYong | SsangYong Actyon Sports |

| SsangYong FJP D4 – Musso Sports | |

| Suzuki | Suzuki Jimny Lkw Type FJ |

| Suzuki Samurai Pick Up | |

| Tata | Tata Xenon Single Kabine |

| Tata Xenon Doppel Kabine lang | |

| Toyota | Toyota Hi Lux |

| Toyota Landcruiser Pick Up | |

| VW | VW Amarok Pick Up |

| VW Caddy |

Anmerkung:

Soweit die angeführten Pritschenwagen mit Doppelkabine erhältlich sind, erfüllen sie ebenfalls die Voraussetzungen der Verordnungen.

Pritschenwagen, die sich von einem Klein-Autobus bzw. Kleinbus im Sinne der Verordnungen herleiten, sind generell als Lastkraftwagen einzustufen und sind daher in der Liste der Pritschenwagen nicht angeführt.

Siehe jedoch auch Kleinbusse gemäß § 5 der Verordnung aus 2002.

| Marke | Modell |

| Citroen | Citroen Jumpy Kombi |

| Fiat | Fiat Scudo Kombi |

| Hyundai | Hyundai H-100 Bus |

| Hyundai Starex | |

| Mitsubishi | Mitsubishi L300 Bus |

| Mitsubishi L400 Bus | |

| Mitsubishi Space Gear | |

| Peugeot | Peugeot Expert Kombi |

Klein-Autobusse gemäß § 10 Z 2 der Verordnung aus 1996

Siehe jedoch auch Kleinbusse gemäß § 5 der Verordnung aus 2002.

| Marke | Modell |

| Chevrolet | Chevrolet Astro Van |

| Chevrolet Sport Van | |

| Chevrolet Trans Sport | |

| Chrysler | Chrysler Grand Voyager |

| Citroen | Citroen Jumper Kombi |

| Citroen C 25 Kombi | |

| Fiat | Fiat Ducato Kombi |

| Fiat Ducato Panorama | |

| Ford | Ford Tourneo |

| Ford Transit Kombi und Busse | |

| GMC | GMC/Savanna |

| Hyundai | Hyundai H-100 Bus (8-Sitzer, älteres Modell) |

| Hyundai Starex (7-Sitzer) | |

| Hyundai Trajet Business | |

| Iveco | Iveco Daily Combi und Iveco TurboDaily Combi |

| KIA | KIA Carnival Super Station (ST) |

| Mercedes | Mercedes Sprinter Kombi |

| Mercedes Vito Kombi | |

| Mercedes V-Klasse | |

| Nissan | Nissan Urvan |

| Nissan Vanette Cargo Combi 8 | |

| Nissan Vanette | |

| Opel | Opel Movano Combi |

| Opel Vivaro Combi | |

| Peugeot | Peugeot Boxer Kombi und Luxusbus |

| Peugeot J5/J9/J7 Bus | |

| Renault | Renault Grand Espace mit den Verankerungspunkten am Fahrzeugboden für die hinteren Sitze (nicht mit Gleitschienen) |

| Renault Master JD – Kombi | |

| Renault Trafic Kombi | |

| Toyota | Toyota Hi Ace Bus |

| Toyota Previa | |

| Toyota Lite Ace Bus | |

| VW | VW Caravelle, VW Caravelle GL, VW Caravelle Coach |

| VW Combi CL | |

| VW FamilyVan | |

| VW LT Kombi | |

| VW Transporter Kombi | |

| VW Multivan |

Kleinbusse gemäß § 5 der Verordnung aus 2002

Im Folgenden werden die Fahrzeugtypen angeführt, die nach Ansicht des Bundesministeriums für Finanzen unter Bedachtnahme auf die Entscheidung des EuGH vom 8. Jänner 2002, RS C-409/99, als vorsteuerabzugsberechtigte Kleinbusse anzusehen sind.

| Marke | Modell |

| Chevrolet | Chevrolet Astro Van |

| Chevrolet Sport Van | |

| Chevrolet Trans Sport | |

| Chevrolet Uplander | |

| Chrysler | Chrysler Ram Van |

| Chrysler Voyager | |

| Chrysler Grand Voyager | |

| Citroen | Citroen Berlingo (Modelle ab 2009) |

| Citroen C8 | |

| Citroen C 25 | |

| Citroen Evasion | |

| Citroen Jumper | |

| Citroen Jumpy | |

| DFSK | DFSK V27 |

| Fiat | Fiat Doblo (ab Modelljahr 2006) |

| Fiat Ducato | |

| Fiat Scudo | |

| Fiat Ulysse | |

| Ford | Ford Aerostar |

| Ford Galaxy | |

| Ford Mercury Villager | |

| Ford Tourneo | |

| Ford Tourneo Connect langer Radstand | |

| Ford Tourneo Custom | |

| Ford Transit | |

| Ford Transit Custom | |

| GAZ | GAZ Gazelle |

| GMC | GMC/Savanna |

| Honda | Honda Shuttle |

| Hyundai | Hyundai H-100 |

| Hyundai Starex | |

| Hyundai Trajet | |

| Isuzu | Isuzu WFR, WFS 53 und Midi |

| Iveco | Iveco Daily |

| KIA | KIA Carnival |

| Lancia | Lancia Phedra |

| Lancia Z | |

| Lancia Voyager | |

| Mazda | Mazda E2000 |

| Mazda E2200 | |

| Mazda MPV | |

| Mercedes | Mercedes-Benz Citan extralang (415) |

| Mercedes Sprinter | |

| Mercedes Viano | |

| Mercedes Vito | |

| Mercedes-Benz Vito (447) | |

| Mercedes V-Klasse | |

| Mercedes 207, 208, 209, 210, 307, 309, 310 und MB 100 | |

| Mercedes-Benz V-Klasse (447) | |

| Mitsubishi | Mitsubishi Grandis |

| Mitsubishi L 300 | |

| Mitsubishi L 400 | |

| Mitsubishi Space Gear | |

| Mitsubishi Space Wagon ab Modelljahr 1999 | |

| Nissan | Nissan e-NV200 |

| Nissan Interstar | |

| Nissan NV 200 | |

| Nissan Primastar | |

| Nissan Serena C23 | |

| Nissan Urvan | |

| Nissan Vanette | |

| Nissan Vanette Cargo | |

| Opel | Opel Combo (Modelle ab 2012) |

| Opel Movano | |

| Opel Sintra | |

| Opel Vivaro | |

| Opel Vivaro Life | |

| Peugeot | Peugeot Boxer |

| Peugeot Expert | |

| Peugeot Expert Tepee | |

| Peugeot Partner Tepee (Modelle ab 2009) | |

| Peugeot J5/J9/J7 | |

| Peugeot 806 | |

| Peugeot 807 | |

| Pontiac | Pontiac TransSport |

| Renault | Renault Espace (Modelle bis 2014) |

| Renault Grand Espace | |

| Renault Grand Kangoo und Kangoo Maxi (Modelle ab 2012) | |

| Renault Master | |

| Renault Trafic | |

| Seat | Seat Alhambra |

| SsangYong | SsangYong Rodius |

| Toyota | Toyota Avensis Verso |

| Toyota Hi Ace | |

| Toyota Lite Ace | |

| Toyota Previa | |

| Toyota Proace (langer Radstand) | |

| Toyota Sienna | |

| VW | VW Caddy (alle Modelle) |

| VW Caravelle | |

| VW Crafter | |

| VW Eurovan | |

| VW LT | |

| VW Multivan | |

| VW Sharan | |

| VW Transporter, TransVan, Combi CL | |

| VW Type 70 |

Anmerkung:

Wurde für ein Fahrzeug im Hinblick auf die mangelnde Kleinbus-Eigenschaft nach der Verordnung BGBl. Nr. 273/1996 hinsichtlich der Anschaffungskosten ein Vorsteuerabzug nicht geltend gemacht, können die Veräußerung und die dauernde Entnahme des Fahrzeuges sowie auch die Überlassung eines solchen Fahrzeuges an einen Arbeitnehmer für Privatfahrten, einschließlich Fahrten zwischen Wohnung und Arbeitsstätte ohne Betriebskostenbeiträge des Arbeitnehmers als nicht steuerbare Vorgänge behandelt werden. Die Bemessungsgrundlage für einen laufenden Eigenverbrauch ist bei diesen Fahrzeugen ohne Afa-Tangente anzusetzen.

Trotz sorgfältiger Datenzusammenstellung können wir keine Gewähr für die vollständige Richtigkeit der dargestellten Informationen übernehmen. Sollten Sie spezielle Fragen zu einem der Themen haben, stehen wir Ihnen jederzeit gerne für ein persönliches Gespräch zur Verfügung.

Steuer News

Mag. Dietmar Sternbauer – Ihr Steuerberater in Wels